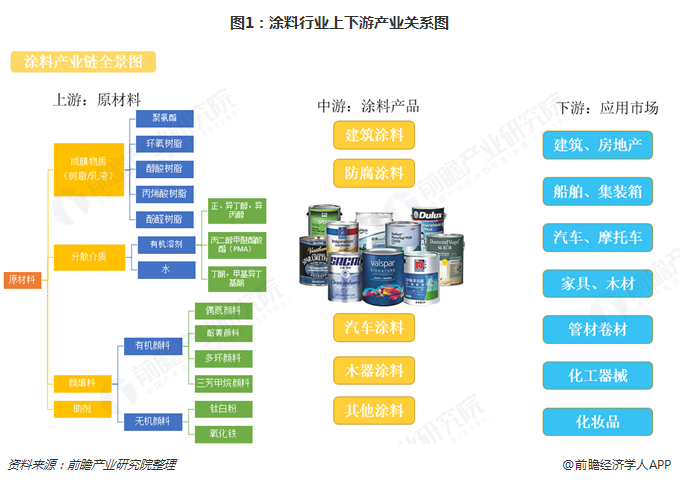

一、产业链:原材料成本制约,下游依赖性强

涂料指涂布于物体表面在一定的条件下能形成薄膜而起保护、装饰、标志或其他特殊功能(绝缘、防锈、防霉、耐热等)的一类液体或固体材料。因早期的涂料大多以植物油为主要原料,故又称作油漆。现在合成树脂已大部分或全部取代了植物油,故称为涂料。

从产业链的角度来看,涂料的上游是原材料市场,下游是产品需求市场。上游原材料对行业的影响主要体现在两个方面:一是产量规模的稳定性影响着涂料行业原材料供应的稳定性;二是原材料的价格影响着涂料的生产成本。

从上游原材料来看,涂料的原材料种类很多,大致可以分为树脂乳液、颜填料、溶剂、助剂四大类别,每种类别里又包括了很多种类。其中,主要的树脂有聚氨酯、环氧树脂等;颜料分为有机颜料和无机颜料,无机颜料主要有钛白粉、氧化铁等。溶剂和助剂是提升涂料效果的辅助材料。

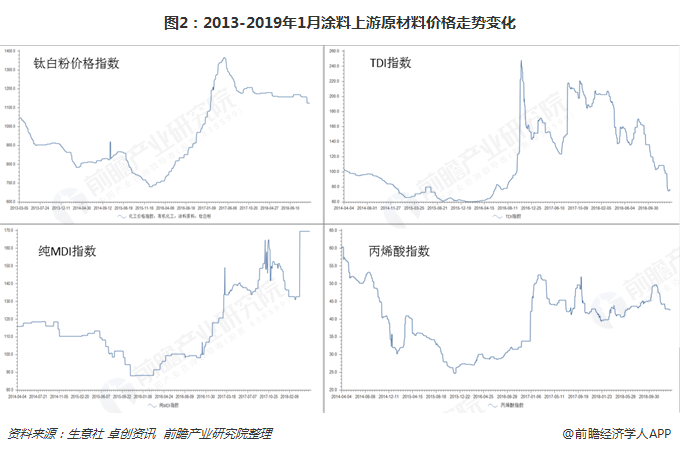

原材料成本是制约涂料行业发展的重要因素。2018年大部分化工原料价格如钛白粉、MDI、丙烯酸等,依旧保持高位运行。其中涂料的重要原材料之一钛白粉,其价格指数从2015年12月底的680.46点一路暴涨至2017年5月11日1366.20点,各路企业涨价的声音此起彼伏,市场上价格战打得火热。2018年虽有所回落,但仍处于高位震荡区间。

从下游产品市场来看,涂料主要应用于房地产、汽车、船舶、家具等行业,是这些行业的配套产品。产品市场对于涂料行业的影响主要体现在涂料的市场规模和发展趋势上。2017-2018年美联储持续加息导致人民币贬值加剧;美国对中国关税增加影响到汽车、家具、玩具等产业出口急剧降低,间接影响到涂料行业的产量。可见涂料行业对于下游应用市场依赖性较强,被动性太大,创造性太差,一旦依附的对象行情衰退,自身也将受到较大影响。

二、市场规模:千亿美金,广阔市场

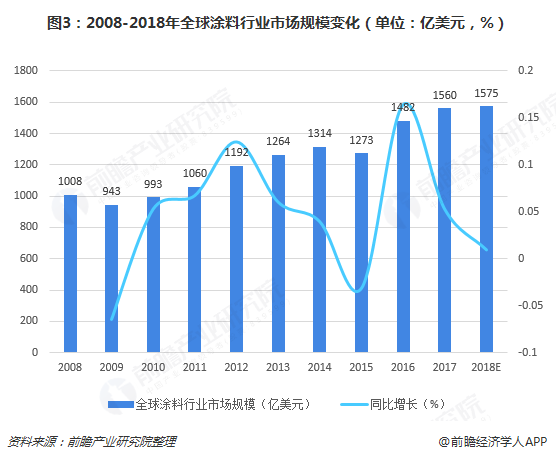

全球涂料行业在2008年金融危机市场陷入低迷之后,在2010年逐步进入稳定发展期,北美和欧洲涂料市场逐步摆脱建筑市场下跌的负面影响,呈现复苏趋势,环境友好型涂料的快速增长是带动全球涂料市场增长的主要因素之一。根据世界油漆与涂料工业协会(WPCIA),2011年时全球涂料行业市场规模已经突破千亿美元;2014年至2018年,世界涂料产值年复合增长率约保持在5%以上。

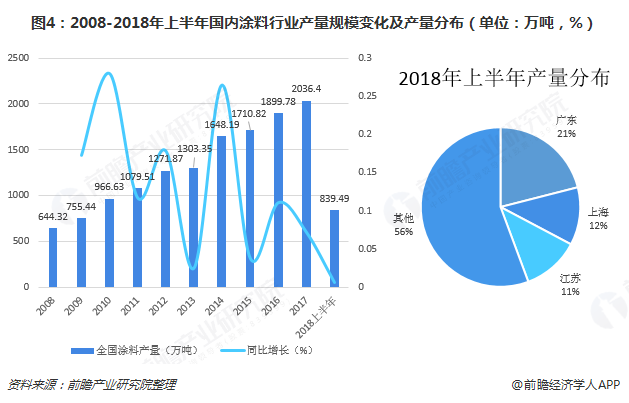

2017年涂料行业全年规模以上工业企业1380家,产量达2036.4万吨,同比增长12.38%,超额完成预期产量。全年规模以上工业企业2057家,主营业务收入达4172.89亿元,同比增长5.0%。

2018年上半年,全国规模以上企业涂料产量累计839.49万吨,同比增长了0.6%。其中累计产量排在前三名依旧是广东、上海和江苏三省,2018年上半年广东省规模以上企业涂料产量为176.47万吨;上海98.44万吨;江苏97.27万吨,三省产量均较上年同期有小幅下降。

近年来,大宗原材料价格连续上涨、环保政策压力加大,国内涂料行业企业亏损企业数及亏损总额逐年增长,企业生存压力增大,散乱污、微小型企业及下游涂装企业纷纷关闭。然而在如此情境下,国内涂料市场规模仍然保持稳定增长趋势,反映了“十三五”时期,各类工程、制造业对涂料需求依然很大。

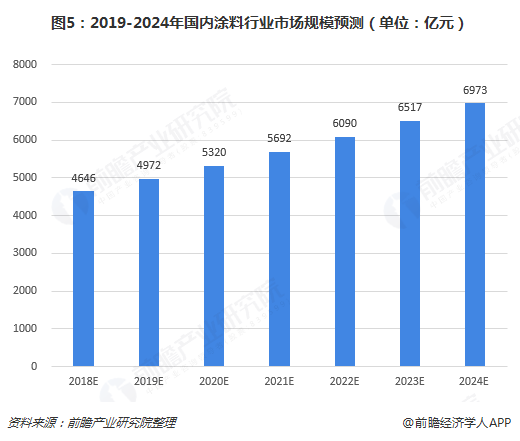

涂料作为国民经济的重要配套材料,广泛用于建筑、房产、交通等行业。2017年全球涂料产量7144万吨,产值约1929亿美元,国内产量2036万吨,产值约640亿美元。预计未来3-5年国内涂料市场将保持7%的总体增速,2022年市场规模有望突破6000亿元,市场前景广阔。

三、竞争格局:本土品牌位次上升,日本立邦依旧稳坐国内榜首

2018年全球涂料市场规模增长4.9%,略低于预期5.06%,达到1649亿美元。其中亚太地区约占全球总量的一半,中国约占亚太地区涂料消费量的三分之二。2018年,全球涂料行业销售额排名前三者均突破100亿美元,其中美国宣伟收购威士伯,销售额创新高,以183.4亿美元卫冕冠军;美国PPG在2017年三次收购阿克苏诺贝尔未果放弃,以156.3亿美元销售额排名第二;荷兰阿克苏诺贝尔将其业务板块出售给了凯雷集团与GIC,销售额下滑明显,位居第三。

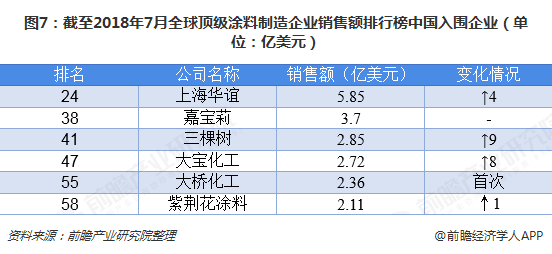

全球涂料行业权威媒体——美国Coatings World(涂料世界)杂志在2018年7月发布2018年全球顶级涂料制造企业销售排行榜,上榜门槛为2018年销售超过1亿美元,总共78家公司。中国有6家涂料企业入围,较上年增加1家。分别是上海华谊精细化工、嘉宝莉、三棵树、大宝漆、大桥化工和紫荆花涂料。其中大桥化工属首次上榜。

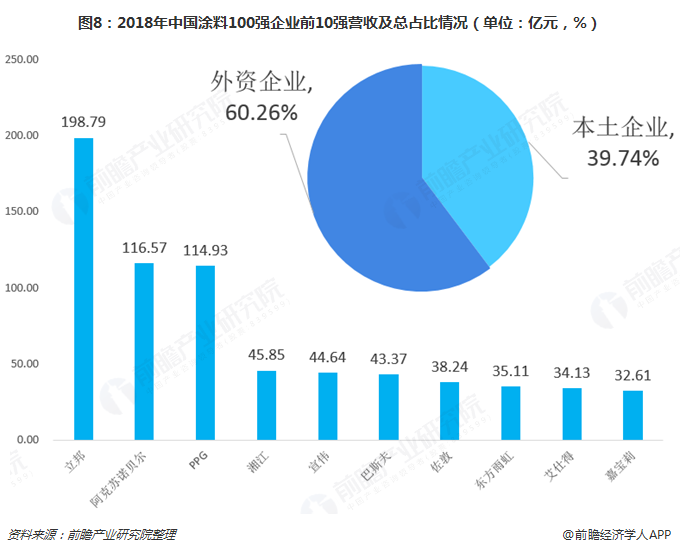

当下国内涂料市场呈现“双超多强”的竞争格局,外资企业占据较大比重。立邦与多乐士平分秋色,以规模和知名度保持先发优势。嘉宝莉、三棵树、紫荆花漆等本土品牌异军突起,行业的众多细分领域频有黑马跃出,如东方雨虹在防水材料分支中杀出重围,碾压外资,成为该领域新龙头。

四、发展趋势:并购整合是大势所趋

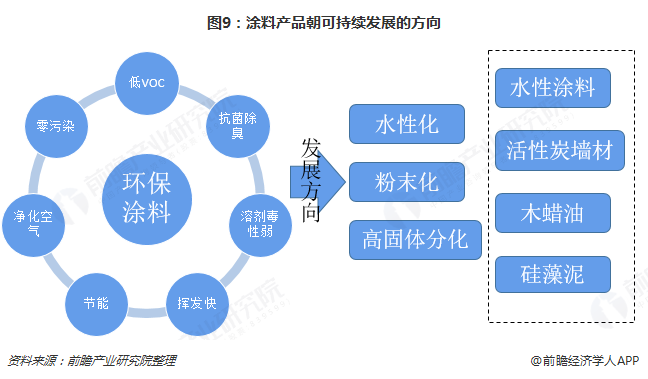

按《“十三五”挥发性有机物污染防治工作方案》要求,应从源头加强控制,使用低(无)VOCs含量的原辅材料,加强废气收集,安装高效治理设施。“油改水”成为未来几年涂料行业的发展命题。整体来看,涂料产品将朝着水性化、粉末化、高固体分化发展,水性材料、活性炭墙材等环保涂料是必然趋势。

当前全球涂料企业仍然比较分散,随着涂料行业竞争的加剧,并购整合与资本运作日趋频繁。在该行业,全球顶尖企业陆续收购小型企业,主要大企业之间也在进行大规模并购,市场格局发生进一步的变化。

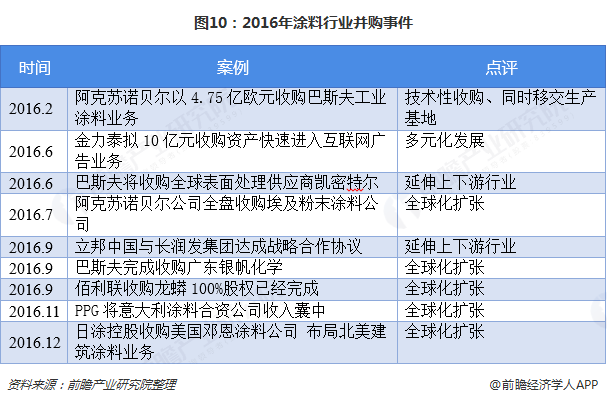

进入2016年,全球涂料行业之间的收购合并步伐加快,期间不乏重大收购案例,从这些案例中可以发现,涂料行业的收购思路是逐渐延伸上下游,朝着多元化全方位解决方案服务商角色迈进。

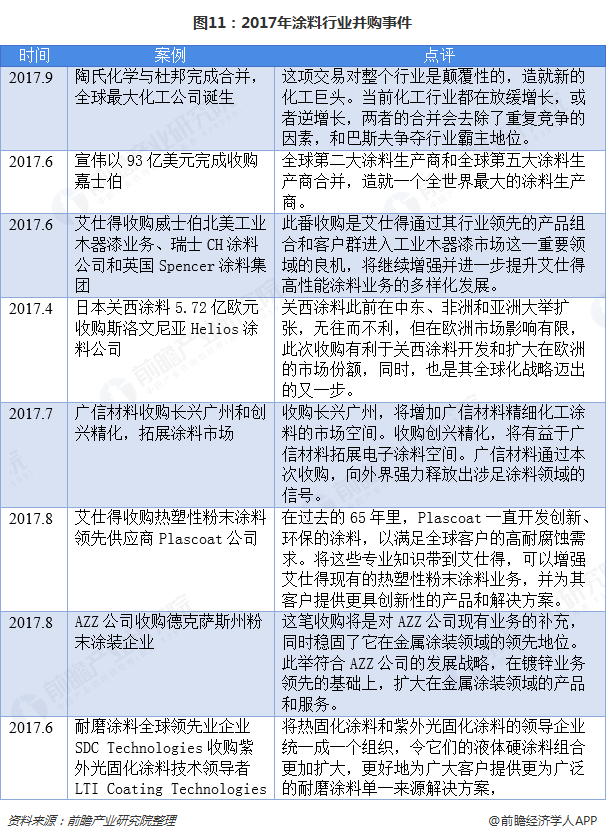

2017年的世界涂料行业注定是不平凡的一年。宣伟完成收购威士伯,成为世界最大涂料生产商,改写了世界涂料的格局。陶氏化学与杜邦完成合并,全球最大化工公司诞生,改写了世界化工的格局。涂料市场不再像从前那样上演大鱼吃小鱼的吞并,巨头们强强联手成为新战略模式。

2018年仍然是涂料行业并购大年,收购兼并的消息一浪高过一浪。涂料行业市场集中度进一步提高,强者愈强,弱者愈弱,“马太效应”愈加明显。在2018年,阿克苏诺贝尔完成6次收购,遍布欧洲、北美洲、南美洲;PPG完成3次大收购,在涂料细分薄弱领域加速进化扩张。

2018年的并购以小型并购居多,行业巨头看中的并购企业所带特定优势多为巨头们的自身短板,并购行为能够直接快速有效弥补弱项,全面提升在全球市场的竞争优势,实现“1+1>2”的协同效应。未来几年,并购整合仍将是涂料行业企业发展扩张的主要趋势。

更多数据参考前瞻产业研究院发布的《中国涂料行业市场需求预测与投资战略规划分析报告报告》